Moores Gesetz stirbt nicht – es zieht nach Shanghai

Chinas Halbleiterindustrie umgeht US-Sanktionen nicht – sie erfindet die Physik neu. Mit 2D-Materialien, Logik-Faltung und Quanten-Hybriden entsteht eine Post-Silizium-Ära, die Europa und die USA überrascht.

Huaweis „Her’s Law“: Wie China die Chipindustrie neu erfindet – ohne EUV und Moores Gesetz

Am 27. Mai 2026 verkündet He Tingbo, Leiterin von Huaweis Halbleitergeschäft, auf dem International Symposium on Circuits and Systems in Shanghai ein neues Skalierungsgesetz: „Her’s Law“. Bis 2031, so die Prognose, werde Huawei Transistordichten erreichen, die einem 1,4-Nanometer-Prozess entsprechen – ohne EUV-Lithographie, ohne die physikalischen Grenzen von Silizium und ohne Abhängigkeit von westlichen Design-Bibliotheken. Was wie ein technologischer Coup klingt, ist das Ergebnis einer systematischen Umgehung der Spielregeln, die den Westen seit Jahrzehnten dominieren.

Die unsichtbare Revolution: Warum 2D-Chips Sanktionen obsolet machen

Der Mengqi-1000-Prozessor, entwickelt von Huawei und der Nanjing University, ignoriert die Grenzen von Silizium. Stattdessen setzt er auf Molybdändisulfid (MoS₂), ein zweidimensionales Material, das nur wenige Atome dick ist. Die South China Morning Post bezeichnete den Chip im Mai 2026 als „global first for 2D semiconductors“ – ein Beweis, dass China nicht mehr nur aufholt, sondern die Spielregeln neu definiert.

Die physikalischen Barrieren, die Moores Gesetz einst setzte, existieren für 2D-Materialien nicht. Elektronen bewegen sich in diesen Schichten effizienter, und die Herstellung erfordert keine Milliardeninvestitionen in EUV-Anlagen. Wie ein ASIC-Designer mit drei Jahrzehnten Erfahrung im IEEE Spectrum feststellte: „Academia explores the design space, asking what is possible, while industry exploits it, determining what is viable at scale.“ Dieser kulturelle Bruch – zwischen westlicher Risikoaversion und chinesischer Grundlagenforschung, die direkt in die Massenproduktion mündet – ist der eigentliche Game-Changer.

Doch der Mengqi-1000 ist nur der Anfang. Der Kirin-Chip im kommenden Mate 90 nutzt „Logik-Faltung“, eine Technik, die Schaltkreise nicht nebeneinander, sondern übereinander stapelt. Plötzlich wird die Transistordichte nicht mehr durch Lithographie begrenzt, sondern durch die Fähigkeit, Schichten präzise zu verbinden. Während der Westen noch über exotische Materialien wie Kohlenstoffnanoröhren diskutiert, setzt Huawei auf monolithische 3D-Logik mit Standard-Silizium – und macht damit die teuersten Exportkontrollen der Geschichte wirkungslos.

Der blinde Fleck des Westens: Warum SMICs „langsame“ Chips den Markt dominieren

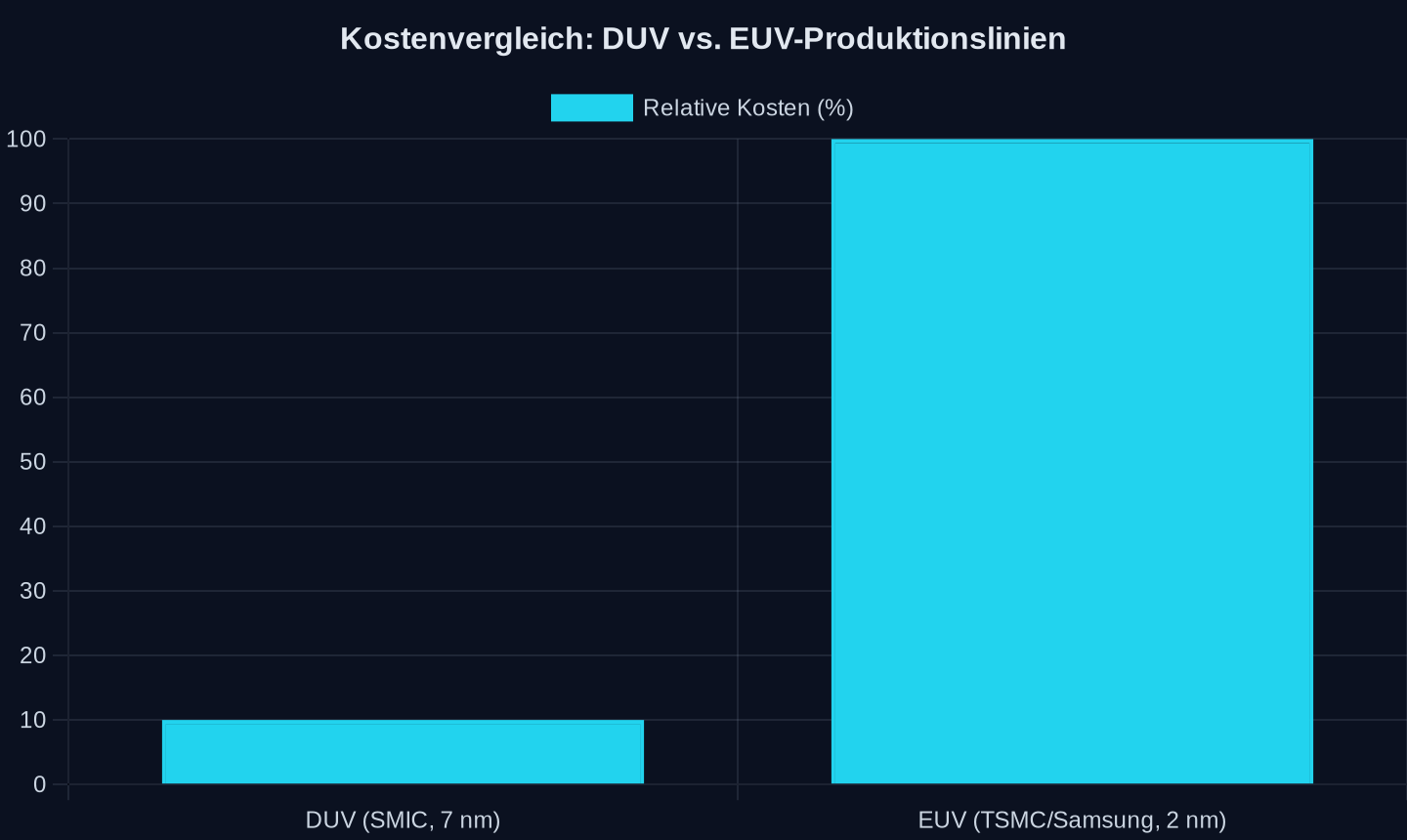

Kosten einer DUV-Linie im Vergleich zu EUV (10–15 % laut Analysten, 2026)

Kosten einer DUV-Linie im Vergleich zu EUV (10–15 % laut Analysten, 2026)

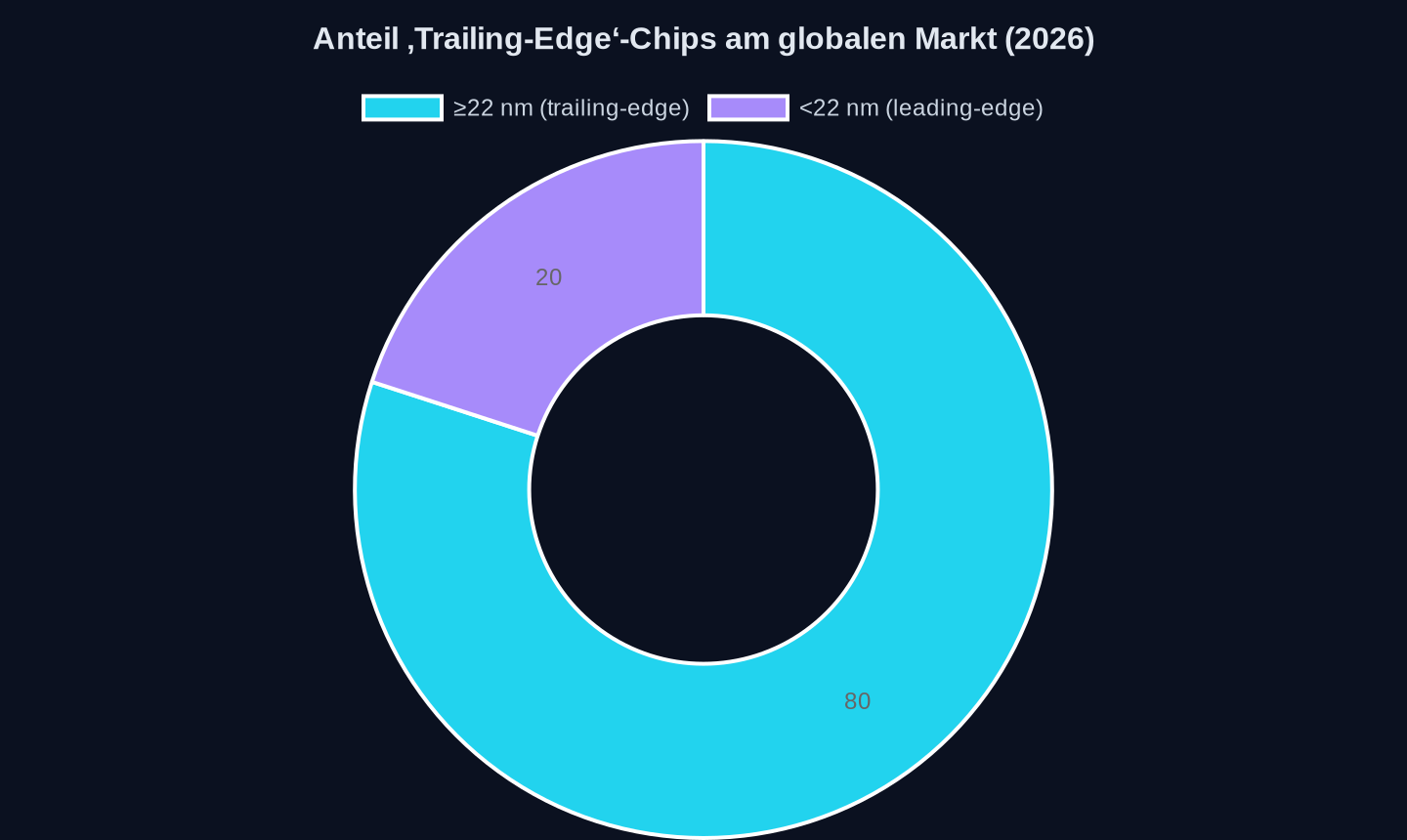

Prozentuale Verteilung nach Prozessor-Knoten (Quelle: Artikel-Schätzung 2026)

Prozentuale Verteilung nach Prozessor-Knoten (Quelle: Artikel-Schätzung 2026)

Die Debatte um Chinas Halbleiterindustrie konzentriert sich oft auf die Nanometer-Zahl. Doch diese Fixierung verdeckt eine zentrale Tatsache: Bis zu 80 Prozent des globalen Chipmarkts bestehen aus „trailing-edge“-Prozessen – 22 Nanometer und größer. Für Automotive, Industrieanwendungen und IoT sind diese Knoten nicht nur ausreichend, sondern oft sogar überlegen. SMICs Strategie, genau hier zu expandieren, ist kein Notbehelf, sondern ein Masterplan.

Während TSMC und Samsung Milliarden in 2-Nanometer-EUV-Anlagen investieren, produziert SMIC 7-Nanometer-Chips mit DUV-Lithographie – zu einem Bruchteil der Kosten. Laut Analysten kostet eine solche Produktionslinie nur 10–15 Prozent einer EUV-Fabrik. GlobalFoundries erhielt für vergleichbare Knoten 1,575 Milliarden US-Dollar an US-Subventionen. Der Unterschied? SMICs Chips sind nicht für Smartphones gedacht, sondern für wachsende Märkte wie Elektroautos, Industrie 4.0 und militärische Anwendungen.

Huaweis Qiankun ADS 5, verbaut im AITO M9, demonstriert diese Strategie. Das System nutzt eine „domänenübergreifende Fusionsarchitektur“ mit achtfacher Redundanz und 60 EFLOPS Rechenleistung – genug für Level-3-Autonomie. Jin Yuzhi, CEO von Huaweis Smart Car Solution BU, erklärte: „L3 ist eine unverzichtbare Zwischenstufe auf dem Weg zur vollständigen Autonomie – 2026 könnte das erste Jahr des globalen autonomen Fahrens werden.“ Der Clou: Die Chips stammen aus eigener Entwicklung, die Software läuft auf HarmonyOS, und die Sensoren kommen von chinesischen Zulieferern. Ein geschlossenes Ökosystem, das keine US-Exportbeschränkungen fürchtet.

Drei Szenarien: Wie Chinas Chip-Revolution die Welt verändert

Szenario 1: Die schleichende Entkopplung (wahrscheinlich, 12–24 Monate)

China erreicht keine vollständige Selbstversorgung, reduziert aber seine Abhängigkeit von westlichen Design-Bibliotheken und Fertigungskapazitäten auf ein erträgliches Maß. Huaweis WEWA 2.0-Architektur ersetzt schrittweise Arm-IP in autonomen Fahrsystemen, während SMICs DUV-optimierte Prozesse den Bedarf an EUV-Chips für den Binnenmarkt decken. Die USA reagieren mit weiteren Sanktionen – doch diese treffen nur noch Nischenprodukte. Der globale Markt für Automotive- und Industriechips spaltet sich in zwei Sphären: eine westliche, die auf High-End-Prozessoren setzt, und eine chinesische, die mit kostengünstigen, spezialisierten Lösungen dominiert.

Signale:

- Huawei kündigt einen 3-Nanometer-äquivalenten Chip an, der ohne EUV auskommt.

- BYD und NIO rüsten ihre gesamte Flotte mit selbstentwickelten Chips aus.

- Der Marktanteil westlicher IP in China sinkt unter 50 Prozent.

Szenario 2: Der Quanten-Sprung (möglich, 18–36 Monate)

Chinas National Quantum Lab integriert Quanten-Simulations-Chips in Serienfahrzeuge. Plötzlich werden LiDAR-Systeme zehnmal effizienter, und autonome Fahrzeuge erreichen Level 4 ohne die Rechenleistung klassischer Supercomputer. Moffett AI, ein Startup, das „sparse computing“-Chips entwickelt, sammelt eine Milliarde Yuan ein und bringt einen Prozessor auf den Markt, der 90 Prozent der Energie von Nvidias GPUs einspart. Die USA und Europa stehen vor einem Dilemma: Ihre Quantenforschung konzentriert sich auf Kryptographie und Drug Discovery – doch China nutzt die Technologie für den Massenmarkt.

Signale:

- Ein chinesisches Serienfahrzeug erreicht Level 4 mit einem Quanten-Hybrid-Chip.

- Die USA verschärfen die Exportkontrollen für Quanten-Technologie – doch China hat bereits eigene Lösungen.

Szenario 3: Die Post-Moore-Ära (spekulativ, 5+ Jahre)

Huaweis τ Scaling Law wird zur neuen Benchmark. Bis 2031 erreichen chinesische Chips Transistordichten, die mit 1,4 Nanometern vergleichbar sind – nicht durch Lithographie, sondern durch Logik-Faltung und Chiplets. Die USA und Europa erkennen zu spät, dass sie in einer Sackgasse stecken: Ihre EUV-Abhängigkeit macht sie verwundbar, während China längst neue Materialien und Architekturen nutzt. Die globale Chipindustrie teilt sich in zwei Lager: eines, das an Silizium festhält, und eines, das die Zukunft in 2D-Materialien und Quanten-Hybriden sieht.

Signale:

- Ein chinesischer Chip erreicht eine Transistordichte, die mit 2 Nanometern vergleichbar ist – ohne EUV.

- TSMC und Intel kündigen eigene 2D-Material-Forschungsprogramme an.

Wer gewinnt? Wer verliert?

Die größten Verlierer sind nicht die US-Chiphersteller, sondern die europäischen Automobilhersteller. Während VW und BMW noch über Software-Updates diskutieren, rüsten chinesische Hersteller ihre Fahrzeuge mit vollintegrierten Systemen aus – von der Chiparchitektur bis zum Betriebssystem. Der eigentliche Kostenvorteil liegt nicht in der Technologie selbst, sondern in der Integration. Huaweis Qiankun ADS 5 ist kein isoliertes Produkt, sondern Teil eines Ökosystems, das Hardware, Software und Cloud-Dienste verbindet.

Die USA stehen vor einem strategischen Dilemma. Elon Musks Terafab-Projekt, eine 119-Milliarden-Dollar-Wette auf eine zentrale Megafab, ist der Versuch, die Kontrolle zurückzugewinnen. Doch Chinas Ansatz ist dezentraler: SMICs DUV-Optimierung, Huaweis 2D-Chips und die Chiplet-Allianzen mit MediaTek zeigen, dass Skalierung nicht von einer einzigen Fabrik abhängt. Während die USA auf eine 1-Terawatt-Fab setzen, baut China ein Netzwerk aus spezialisierten Lösungen – agiler, kostengünstiger und schwerer zu sanktionieren.

Europa bleibt der größte Unbekannte. Während die EU Milliarden in Halbleiter-Subventionen pumpt, fehlt ein klarer strategischer Fokus. „Can Europe realistically compete on leading-edge fabs alone? No“, sagte Maria Marced von EE Times. Doch die eigentliche Frage ist nicht, ob Europa mit TSMC konkurrieren kann, sondern ob es bereit ist, die Spielregeln zu ändern. Chinas Chip-Revolution zeigt: Die Zukunft gehört nicht denen, die die kleinsten Transistoren bauen, sondern denen, die die größten Ökosysteme schaffen.

Am Ende geht es nicht um Nanometer. Es geht darum, wer die nächste Ära der Technologie definiert – und wer nur noch zuschaut, wie die Regeln neu geschrieben werden.

Quellen

- Finding Success in Industry as a Chip Designer

- Huawei’s mate 90 series may launch with new Kirin chip this autumn

- 华为余承东:全新途灵龙行平台首创全域融合架构、全链路八大冗余设计,为 L3 时代做好了准备

- 赵长江:智界 V9 将首批升级华为乾崑智驾 ADS 5,该系统采用面向自动驾驶的 WEWA 2.0 架构

- Trailing-edge foundry roadmaps for GlobalFoundries, UMC, and SMIC — mature node chipmakers each pursue differing strategies and IP

- Moffett AI Raises Nearly 1 Billion Yuan in Series C for Sparse Computing AI Chips

- 2026粤港澳大湾区车展前瞻:何以成为“湾区风向标”?

- Junctionless Transistors Show a New Path to 3D Chips

- Huawei and scientists build 2D parallel computing chip that rewrites Moore’s Law

- Qualcomm unveils first chip for budget PCs amid memory, CPU crunch

- Fortsense Develops Single-Chip RGBD Spatial Cameras for Physical AI Perception

- SpaceX may spend up to $119B on ‘Terafab’ chip factory in Texas

- Chiplets, Ecosystems, and Europe’s Post-Fab Semiconductor Strategy

Weitere Artikel